病気やリストラなどさまざまな事情で住宅ローンの支払いが困難になったとき、救済手段として知っておきたいのが「任意売却」です。これはどのような制度なのでしょうか?

「任意売却は、住宅ローンの返済が滞り、本当に困っている方を緊急に助けるための救済策。『金融機関の納得のいく金額で住宅を売買し、残った債務(差額)を計画的に返済するならば売却を認める』という制度です」

こう話してくれたのは、一般社団法人 全日本任意売却支援協会・専門相談員の浜崎 雷(はまさき らい)さん。

「住宅ローンを滞納した状態が続くと、お金を借りている金融機関からローン残額の一括返済を求められるようになります。その際、家を売っても全額を返済できず、差額を用意することも困難なことがあります。そういった場合に、競売以外の方法として多くの金融機関で任意売却を認めています」(浜崎さん 以下同)

ということは、「返済が無理だ......」と思ったら、すぐに任意売却での手続きをしたほうがいいの?

「滞納していなければ任意売却はできません。ただし、今後支払いができなくなることがわかっている場合には、さまざまな手立てを考えることができるので、その時点で専門家にご相談ください」

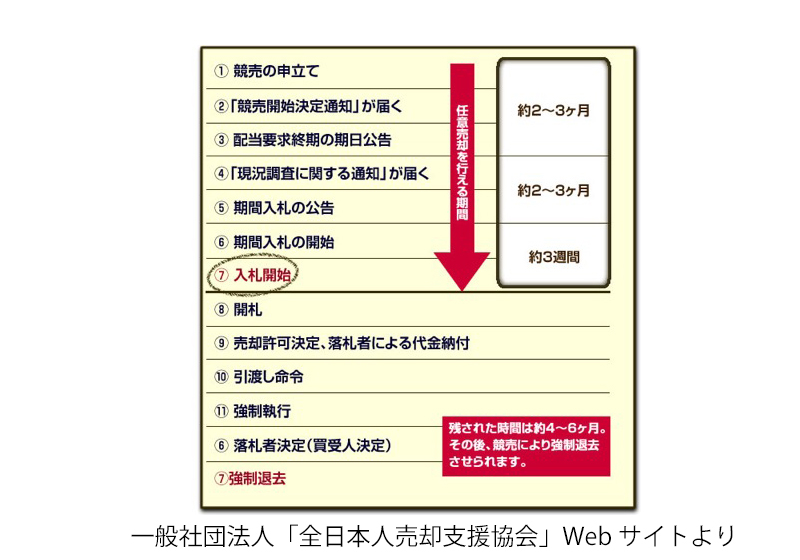

浜崎さんによれば、注意したいのは任意売却ができる期間とのこと。

「住宅ローンを滞納した状態が3〜6カ月続くと、保証会社は住宅ローンの債務者(家の持ち主)に代わって、銀行にローンの残額を一括返済します。任意売却ができるようになるのはこの時点からです。その後、保証会社は立て替えた分の金額を債務者に請求し、債務者が何もしなければ、裁判所へ競売の申し立てをします。申し立て前に任意売却を申し出れば、競売を回避できる可能性は高くなるでしょう。また、すでに競売の申立てがされていても、競売と平行して任意売却を進めることができますが、競売の入札開始までに売却手続きを終わらせなくてはならず、その期間は保証会社が競売の申立てをしてから、約4カ月から6カ月です」

●知っておきたい任意売却と競売との大きな違い

競売と任意売却ではさまざまな面で違いがあるそうです。どのような違いがあるのでしょうか?

「一番大きな違いは家の売却価格です。任意売却では市場価格に近い金額で売却されるのに対し、競売では市場価格の6割から7割になるといわれています。任意売却の方が、金融機関にとっては回収額が多くなりますし、債務者とっても債務(住宅ローンの残額)が少なくなるので、お互いにメリットがあります。引っ越し費用についても、競売では実費になりますが、任意売却では家を売買した後の引っ越しも想定されているため、金融機関との話し合いで、引っ越しの補助になるお金の確保ができます」

任意売却の後の債務の支払い方法が気になる方も多いでしょう。生活は苦しくならないのでしょうか?

「債務は『一括して支払う』『分割して支払う』『支払える範囲で支払う』という3つの返済方法から選択でき、多くの方が支払える範囲で支払うを選択しています。返済金額は、金融機関から渡される"返済計画書"に記入した生活状況を基に決められます。収入から新しい家の家賃や生活費などのお金を引いた余剰金の中から、払える分だけを支払うことになります」

●理由次第では任意売却が認められないケースも!

多くの金融機関が任意売却を推奨していますが、認められないケースもあるのだとか。

「さまざまな理由がありますが、その中で代表的なケースは、借入先の金融機関が任意売却を認めない方針のとき、住宅ローンを組んでから滞納までの期間が極めて短い(おおよそ2年以内)と判断されるケース、源泉徴収票の偽装など、悪意をもって住宅ローンを借りている場合です」

住宅ローンを借りた本人(当事者)が、任意売却について直接金融機関と話し合うことはできるのでしょうか?

「住宅ローンを滞納した状態では、当事者と金融機関の信用関係は崩れていますから、金融機関は当事者からの相談は受け付けてくれません。金融機関としては、第三者が入ることで中立公平な任意売却ができると考えているからです。銀行や役所との交渉では、不動産と金融の専門的な知識と経験も必要ですから、いち早く専門家へご相談ください」

返済期間が長期に渡る住宅ローン。浜崎さんによれば、住宅ローンの支払いができていても、家計に問題があるときはローンの滞納へつながる危険サインだといいます。

「35歳前後で住宅ローンを借り、家を購入した場合では、25年後には60歳になり定年退職される方もいます。世の中の状況が変わってきているため、当初の返済計画通りに支払えなくなる方も少なくありません。最近では、離婚をきっかけにローンが支払えなくなるケースも増えています。たとえ住宅ローンは払えていても、マンションの管理費や税金を滞納していたり、カードローンでお金を借りたりしている方は、住宅ローンに関しても信号が黄色から赤に変わる前段階かもしれないので注意が必要です」

大切な我が家だけに、住宅ローンが支払えなくなったときの苦しみは大きいはず。だからこそ、住宅ローンの支払いが苦しいと感じたときには、家計を客観的に見直し、万が一のときにはできるだけ早く専門家に相談しましょう。

取材・執筆:川野ヒロミ

埼玉県出身。1998年よりイラストレーターとライターの2本立てでフリーランスで活動。大手企業のWebサイトの立ち上げなどにも関わる。モットーは「ヒト、コト、モノをわかりやすい言葉で伝える」。