住宅を購入する際に欠かせないのがお金のプランニング。基本的には、自己資金や金融機関からの借入金、親などからの援助金の3つを考えますが、国による支援制度も押さえておきたいところです。支援制度をフル活用するためにはどんなポイントをチェックすべきでしょうか。ファイナンシャルプランナーの平野雅章さんに聞きました。

●最大で400万~500万円の税金が戻ってくる「住宅ローン控除」

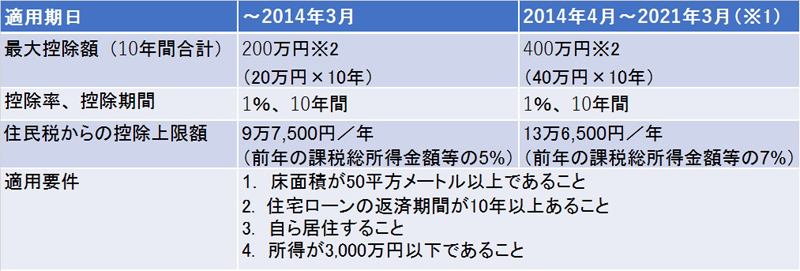

※1 2014年4月以降でも、経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは2014年3月までの措置を適用。

※2長期優良住宅、低炭素住宅の場合はそれぞれ300万円(~平成2014年3月)、500万円(2014年4月~2021年12月)

支援制度の中でも見逃せないのが「住宅ローン控除」です。10年間で最大400万円の税金が戻るなど、目に見えるメリットが期待できそうです。

「住宅ローン控除は、住宅ローンの年末残高の1%が10年間にわたって所得税や住民税から控除できる『税額控除』です。対象になるローンの年末残高は、一般の住宅で4,000万円までですが、認定住宅(長期優良住宅や低炭素住宅)になると限度額は5,000万円まで拡大されます。10年間の合計では、一般の住宅で最大400万円、認定住宅では最大500万円まで控除可能。減税の効果は大きいといえるでしょう」(平野さん 以下同)

ただし、控除可能額はまず所得税から控除され、控除しきれない場合は最高13万6,500円(所得税の課税総所得金額等の7%相当額)を限度に住民税からも控除できる仕組み。標準的な収入だと、40万円(住宅ローンの年末残高4,000万円の1%)の控除可能額を利用し切れないことが多いようです。妻に収入がなく、中学生以下の子どもがいる会社員の夫が住宅取得する場合、40万円の控除可能額を使い切るには、七百数十万円以上の収入が目安になります。

また、中古住宅を購入するのは不動産会社を介した個人間売買が一般的。その場合は消費税が非課税となるため、対象になるローンの年末残高は上限が2,000万円までになります。さらに、「床面積が50平方メートル(約15.2坪)以上であること」など、適用要件も要チェックです。

「この床面積は『登記簿上の床面積』によって判断されます。マンションの場合、販売資料などに記載されるのは隣室を隔てる壁の中央から測った『壁芯面積』が一般的ですが、登記簿上では壁の内側から測った『内法面積』になります。内法面積の方が狭くなりますから、狭めのマンションを購入する際には、登記簿上の床面積をしっかりチェックしておきたいですね」

●収入が少ない家庭ほど恩恵が手厚い「すまい給付金」

2014年から導入された新しいサポート制度が「すまい給付金」です。住宅ローン減税は所得税などから控除するため、収入が少ないほど恩恵が少なくなります。そのデメリットを埋めるため、すまい給付金の給付額は収入が少ない家庭の給付額が手厚くなる仕組みになっています。

■給付額の目安

年収425万円以下......給付額30万円

425万円超475万円以下......給付額20万円

475万円超510万円以下......給付額10万円

※消費税8%時で(妻に収入がなく、中学生以下の子どもが2人で夫が住宅取得する場合)

「上記の通り、消費税8%時で収入額の目安が510万円以下の人しか利用できませんし、消費税が非課税とされている個人間売買の中古住宅は対象外。住宅ローン控除と同様の要件を満たすことが必要で、新築住宅は施工時など、中古住宅は売買時などに第三者の現場検査を受け、一定の品質が確認されることも要件になります。

ただ、現金取得者も対象(注)になるなど間口は広がりますし、給付方式のため、住宅ローン控除のようにメリットが利用し切れないことはありません」

※注 取得者の年齢が50歳以上であること、新築住宅の場合は住宅金融支援機構のフラット35Sと同等の基準を満たすことが要件。

●ほかにもチェックしたい購入時のサポート施策

このほか、親や祖父母から住宅資金の援助を受けた場合の特例、固定資産税の軽減など、さまざまな制度があります。

■住宅取得等資金の贈与税の非課税の特例

父母や祖父母から住宅取得のための資金贈与を受ける場合、一定金額まで贈与税が非課税になります。2017年の非課税限度額は、一般の住宅では700万円、良質な住宅(省エネ性、耐震性、またはバリアフリー性いずれかの基準に適合する住宅)では1,200万円です。

「この特例を利用して非課税とされた金額は、相続時にも相続税の課税価格に加算する必要がありません。このため、相続対策としても非常に有効。登記簿上の床面積(50平方メートル~240平方メートル)、中古住宅では取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたものという要件があります」

■相続時精算課税制度

2,500万円まで贈与を受けても贈与税が課税されず、将来の相続時に相続税で精算する制度。この制度を活用するには、贈与者は60歳以上の親や祖父母、受贈者は20歳以上で贈与者の推定相続人となる子または孫が条件です。しかし、今回のように住宅取得の資金贈与の場合は、贈与者の年齢制限がなくなる特例があります。

「この制度を選択すると、その年からは暦年贈与の基礎控除110万円が適用できなくなるのはデメリットかもしれません。非課税ではなく課税のタイミングを繰り延べただけですし、相続対策が必要な方は慎重に検討したいですね」

■固定資産税の軽減

新築の建物であれば、120平方メートルまでの部分について一定期間、固定資産税が1/2になる制度。マンション等(3階建以上の耐火構造・準耐火構造住宅)は新築から5年間、一般の住宅は新築後3年間(認定長期優良住宅なら新築から5年間)固定資産税が軽減されます。

「住宅を購入すると固定資産税が新たな負担増になります。それを一定期間ですが軽減できるのは大きなメリットです。注意したいのは、軽減はマンションなどで当初の5年間、一般の住宅で当初3年間(長期優良住宅の場合はそれぞれ7年間、5年間)のみ。軽減期間が終了すると、固定資産税が急に高くなるので、その点をあらかじめ踏まえてプランニングしておいた方がよいでしょう」

「これらの制度は改定されることも多々あるため、専門家から情報収集したいところです。不動産会社の担当者や、住宅購入相談を多く受けているファイナンシャルプランナーに相談するのが良いでしょう。書籍や雑誌、インターネットメディアでの情報収集も有効ですが、改定前の古い内容、要件が残ってしまっている可能性もあります。メディアの更新日や発行所・運営者情報も精査しておきたいですね」

家計には大助かりのサポート施策ばかりですが、知らなければ活用することができません。住宅購入時には、エキスパートに相談して自分が使える施策をフル活用して少しでも金銭的負担を減らすのが得策といえそうです。

取材・文:佐々木正孝

ライター/編集者。有限会社キッズファクトリー代表。情報誌、ムック、Webを中心として、フード、トレンド、IT、ガジェットに関する記事を執筆している。

編集協力:有限会社ノオト